新零售数字化物业公司市场趋势分析,案例分享

背景

物业是个大行业,但我们并没有过多的关注。从外部市场信息来看,越来越多的物业公司开始拓展社区零售业务;并且内部物业客户也陆陆续签进来一些,头部物业商家的GMV也有比较明显的增长。

核心结论

1. 物业行业规模较大、盈利水平较好(主要是现金流非常好)、基本不缺流量,做社区零售是个趋势、对物业公司也是实打实的增量,且这个领域暂时没有强有力的竞争对手

2. 物业是个服务行业且做零售的前提是服务 NPS 足够好。另外,物业行业会越来越集中化。通过现有方案去切的客群更多是中腰部以上的物业公司,包括品牌物业企业及旗下分公司、local 品牌物企(e.g. 滨江物业 100+项目)。

3. 物业的数字化投入大头仍然在其主营业务上(服务体验相关的数字化场景),零售数字化只是薄薄的一层,对我们的依赖度很有限。服务这部分我们短期切入的难度很大(投入高、竞争激烈),建议先和市面上较为成熟的物业系统服务商打通,包联合解决方案,长期再考虑业主信息一体化管理的场景(类似CRM)。

一、物业行业分析

1、物业市场盘子有多大

基础物业服务市场存量规模超万亿,且还有 33%的潜在增量渗透空间

• 根据中国物业管理协会统计,2020 年全国物业在管面积 330 亿方,其中住宅面积占比约 70%,非住宅相关面积占比约 30%。仅基础服务费的物业存量市场约 1.1 万亿。

• 根据国家统计局预估,目前存量的无物业面积 163 亿平方米,占比33%,物业服务仍有一定的潜在拓展空间,按平均物业服务费 3.86 元/平方米/月估算,预计可开拓的基础物业服务市场规模约7200亿。(具体测算逻辑请见附录)

物业存量客户数35万+家,并且还在增长

企查查数据显示,截至 2021 年 8 月,国内现存“物业服务、物业管理”相关企业 35.03 万家。上半年新增“物业服务、物业管理”相关企业 2.85 万家,同比增长 14.0%,比 2019 年上半年增长 12.4%。物业企业数和城市面积、人口数量强相关,一线/新一线城市的物业企业数明显高于下线城市。

图 1:单城市的物业企业数量(企查查,不包含个体工商户)

城市数量 | 平均单城市的物业企业数 | 2021.1-2021.10 月新增物业企业 | |

一线城市 | 4 | ~1.9w | ~2000 |

新一线城市 | 15 | ~6000 | ~750 |

二线城市 | 30 | 2700+ | ~370 |

物业行业集中度适中,按照营收计算的CR500约34.5%

• 管理面积角度:2020 年 500 强物业企业的管理项目~9.3 万个,管理面积~146 亿平方米,市场份额约 44.2%;2020 年百强企业管理项目数~5.8 万个,管理面积~102 亿平方米,市场份额约 30.8%。

• 营收角度:2020 年 500 强企业营收~4070 亿元,同比增长 19.5%,市场份额 34.5%;2020 年百强营收 2775.04 亿元,市场份额约 23.5%。

2、物业行业商业模式

物业行业特征:轻资产、低负债率、现金流稳定,典型的“现金牛”。

• 物业是人力密集型的服务行业,价值创造不依赖重资产的投入,更多依赖人力和科技对附加值的提升,属于内生性增长,因而物管企业资本支出较少,通常有充裕的货币资金在手。

• 由于物业管理具有用户黏性,项目存续时期长,不受宏观经济波动影响,类似于“坐地收租”模式,可产生持续稳定的现金流,物业管理行业上市公司普遍在账现金充足、杠杆率较低。

• 物业最核心看重的是服务水平,在管项目二手房及租金的溢价、客户满意度、收缴率和续约率是衡量公司品牌力的重要指标。

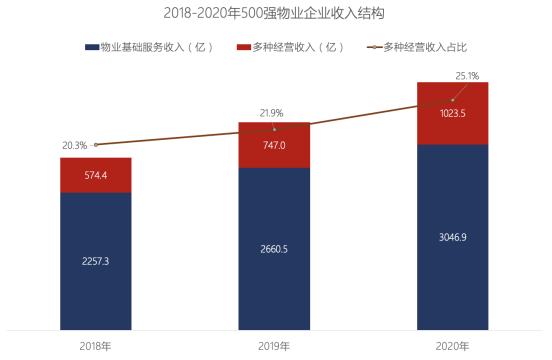

物业行业的收入由基础物管服务和增值服务构成,基础物管物业为基本面,占据收入大头,但近年来增值服务的占比越来越高。以 500 强企业为例:

• 2020 年 500 强的营业收入 4070.3 亿元,基础物业服务达 3046.85 亿元,同比增长 14.52%,占总营业收入的 74.9%,占比缓慢下降,但仍是物企营收贡献的主力。

• 500 强 增值服务收入 1023.46 亿元,同比增长 37.02%,占总营业收入中的 25.1%,增值服务逐渐成为物业企业新的价值增长点。

图 2:500强物业企业的收入结构

基础物管服务:基本面,收入占比大

Top 500 的物业企业物管服务收入占比约 75%,该部分仍然为物业企业的主要收入来源。该部分收入和物业在管面积、物业费(和品牌、服务口碑等相关)、外拓能力息息相关。

增值服务:增长快、利润高

增值服务主要包括社区增值服务和非业主增值服务,历年增长快、利润高。

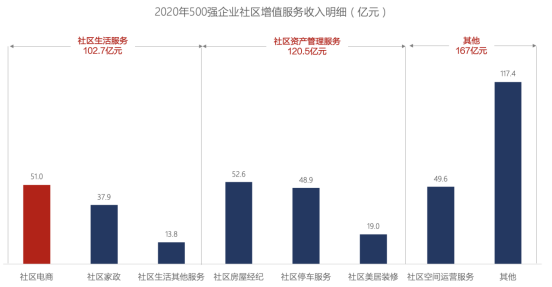

• 社区增值服务收入 390.3 亿元,占多种经营收入的 38.1%,主要包括:

○ 社区生活服务:为依托业主高频需求,为其提供社区零售、家政、到家服务、教育、金融、旅游等社区生活服务。

○ 社区资产管理服务:围绕资产增值保值,为业主提供租赁、停车、美居装修等服务。

○ 空间运营服务:盘活空置空间资源,为业主带来创收的社区空间运营服务。

• 非业主增值服务主要为房地产开发企业、其他物业服务企业等单位提供的服务,主要包括案场服务、房产中介(租赁)服务、交付前检验服务、顾问咨询服务等,其中,案场服务在非业主增值服务收入中的占比最高。500 强物业业务中非业主增值服务收入 324.1 亿元,占增值服务的 31.7%。

图 3:物业行业增值服务构成

增值服务项 | 具体介绍 | 500 强企业收入 | 占增值服务的比例 | 毛利率 |

社区增值服务 | 物业开展的社区增值服务主要包括: • 社区生活服务:依托业主高频需求,提供社区零售、家政、教育、金融等服务。 • 资源管理服务:围绕资产增值保值,为业主提供租赁、停车、美居装修等服务。 • 空间运营服务:盘活空置空间资源,为业主带来创收的社区空间运营服务 | 390.3 亿元 | 38.1% | 40-50% |

非业主增值服务 | • 围绕地产开发和销售环节,为房地产开发企业、其他物业等单位提供的服务 • 主要包括案场服务、房产中介(租赁)服务、交付前检验服务、顾问咨询服务等,案场服务占比最高 | 324.1 亿元 | 31.7% | 50-60% |

3、物业行业趋势

行业并购趋势明显,头部会越来越集中

受房产行业融资政策收紧影响,部分房企为缓解现金流压力出售物业资产,物业管理行业也处于加速整合阶段,预计市场集中度将会提升。

据统计,截至 2021 年 11 月 1 日,物业行业内共发生并购交易63宗,涉及并购方33家物业企业;交易金额约315亿元,相比2020全年交易总额增长约198%。并购主要目的为规模布局、资源协同,例如碧桂园服务、万物云等头部物企通过收并购,继续巩固头部优势地位及提升市场占有率。

越来越多的物业拓展增值服务

头部物业企业积极探索社区增值服务,拓展服务广度和深度。物业公司拓展增值服务的目的,一方面基于社区资源扩大收入规模,另一方面增值服务的盈利能力更强。

二、物业行业数字化

1、物业行业主流的系统服务商

物业行业数字化发展比较领先,主要集中在物业管理、财务管理、安全管理等数字平台,核心目的是降本增效、提升物业服务质量和管理水平。这些基础系统行业属性很强,软硬件的投入较大,竞争激烈,短期内我们很难直接切入,但他们在零售场景做的都比较弱,可作为潜在合作对象(和我们互补,需要进行打通)。

主流系统服务商的核心场景包括:

• 物业管理:收费、缴费、巡查、保修、工单流转等。

• 智慧物联:包括车场管控、门禁、监控等软件、硬件一体化。

• 品质管理:服务标准制定、服务过程记录及检查、报表管理等。

• 业税、业财一体化:合同管理、开票、自动对账等。

• 增值服务:部分服务商做了社区零售等增值服务模块,但还比较初级。

典型公司:

公司名称 | 公司概况 | 客户数 | 备注 |

四格互联 | 2013 年成立于深圳,员工规模超过 700 人,产研综合团队人数超 550 人。至今超 6 亿研发投入。 | 服务 1500+集团,超过 4.5w 个项目。头部和腰部客户为主。 主要客户有:鲁能物业、华侨城物业、新大正物业、保利商业等。 | 已遇到客户需求需要有赞与四格互联做积分打通。 |

千丁智能 | 2014 年成立于北京,为客户提供集软件、硬件、服务于一体的智慧管理平台。 | 头部和腰部客户。包括龙湖、奥园、金茂、融汇、汇丰等。 | 2014 年开始为龙湖服务,2021 年被龙湖集团收购。 |

极致云 | 成立于2005年(股票代码:870116),提供收费管理、客户服务、品质管理、移动办公等软件服务,也提供移动支付、电子发票、短信等服务,还可以作为智能停车系统、智能门禁系统。 | 服务物管企业超过2000家,物业百强超60家,物业项目超过20000个。 主要客户有:保利物业、招商蛇口、卓越物业、金融街物业等。 |

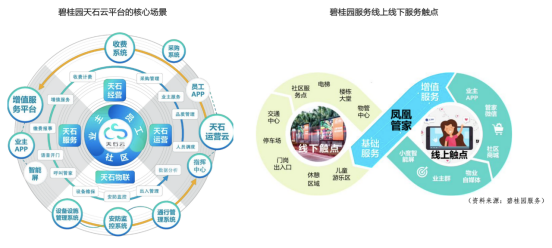

2、行业标杆:碧桂园服务在做什么?

碧桂园在物业服务数字化上发展较为领先,近几年累计投入数亿元,自研了物业数字化管理云平台—天石云平台,除了自己用之外还会对外部物业公司做方案输出(已经有 200 多个物业企业,600 多个外部项目使用)。碧桂园比其他物业公司做的好的地方

• 软硬件系统布局很全,各个触点的数据可以被量化&标准化;除了基础服务外,增值服务的系统建设也比较完善。

• 线上app触点覆盖的客户数较多,2020年底,app月活超186万,业主覆盖率约44%。

• 围绕业主进行各个触点的数据打通,落地到了服务优化和升级,并且串联起来了基础服务和增值服务。

CRM 核心应用场景:

• 核心服务的优化和升级。通过打通线上线下数据触点、及时发现和洞察业主需求,基于人群画像为业主提供针对性的服务,提升服务响应速度和质量。

• 通过评价与积分体系打通基础服务&增值服务。由基础四保服务切入,借助数据和算法派发任务。当服务完成后,业主将通过平台收到评价邀请,完成评价后会获得相应的积分,积分可以在收费商城中进行消费。当业主在增值服务平台消费后,能够进一步丰满该业主的标签和画像,后续将可以精准推送其喜欢的产品或者是服务。

3、物业行业垂直SaaS

目前市面上很少有物业行业垂直的商城SaaS,和商城相关的行业SaaS主要分为两种:

• 一种是物业综合解决方案服务商,解决方案中含社区零售模块,但大多数功能简单,做的不是很成熟。

• 一种是从企微切入的 SaaS 服务商,通过企微切物业和业主交互的使用场景,商城部分主要选择接入外部合作(客户通&小鹅拼拼)。

客户通-用于理解企微在物业行业的应用场景

成立于2018年,通过企业微信切物业和业主交互场景,是腾讯企业微信、微信支付、腾讯云的物业行业核心服务商,目前已合作了50多家百强物业企业、600多家中小物业企业,有一定的行业影响力。客户通针对物业行业的企微场景:

• 基础物业服务,如线上报修/报事/投诉、线上缴费/催缴等

• 员工管理,如舆情监控、巡更管理、四保画像、满意度监控等

• 客户管理,如标签体系、客户运营等

• 其他增值服务(非重点):如直播/商城/租赁等的工具、商城/家政/家装/维修等的供应链,其中商城部分物业通和小鹅拼拼有合作(腾讯社交电商平台)。

收费方式上,基础功能打包收费、加强功能按模块单独收费(具体收费见附录)

• 基础功能打包收费,2980 元/年/项目,包括投诉报修、工单流转、缴费/催费、基础客户管理(群发、朋友圈、业主画像、素材库)等。—— for 中小物业,大的物业有自己的物业管理系统,不会买、但会考虑打通

• 加强功能按照各模块单独收费,包括舆情、巡更、小区/四保/员工画像等。10个项目、100员工体量的物业公司,增值模块加起来报价8.4万。

• 其他收费项以落地交付、培训为主,按需收费。

快鲸-智慧社区解决方案(比客户通更完整)

快鲸智慧社区系统的解决方案更完整,是各项物业功能、社区智能硬件及周边商家资源的整合,基于公众号、小程序、APP、企业微信提供完整的智慧社区改造方案。

• 物业基础功能

○ 对员工的管理,如会话审查/分析、舆情管理/监控、离职继承、OA 在线公告(打卡、审批、汇报、会议等)

○ 物业基础能力承接,物业收费管理、内部数据查询、访客管理、报事保修、智能巡检、快递/物料/押金管理等

○ 对客户的管理,如:客户标签管理、内容话术库、消息触达

• 增值服务,如团购-异业联盟、社区团购、外卖、商城、餐饮、预约,对周边资源进行整合,统一呈现在 APP、小程序上

• 智能硬件设备,如蓝牙门禁、人脸识别门禁、人脸识别摄像机、快递柜、充电桩、智慧停车

• 小区服务,如:社区活动、邻里论坛、民主投票、新闻通知

三、物业零售

1、物业行业零售潜力

依托现有社区流量资源,大部分头部物业企业都已开展了社区零售业务。500强物业企业社区电商相关收入约 51 亿元,占物业企业整体营收的 1.3%。物业新零售相对领先的为碧桂园服务,社区零售占营收的比例约 3%。

随着物企对社区零售的重视程度提升,我们预计该部分渗透仍会提升,但是由于频繁卖货会影响业主对物业的满意度,所以我们预计零售渗透不会无限增长,会有上限。按5%预估,潜在零售额空间约500-600亿,如果扩充到零售+生活服务(家政、教育、旅游等),预计GMV会翻一番,大概千亿。

500 强企业社区增值服务收入明细

2、物业零售典型场景

物业服务企业占据社区入口、离业主更近,基本上是不缺流量的,在探索业主需求、挖掘社区消费场景上具有天然的优势。在零售方面很有做私域的基础,且不涉及公域侧的投入和竞争。

物业企业会充分利用线上线下各类触点开展增值零售+本地生活服务,线下通过社区广告、海报点位等触达业主,线上通过公众号、管家群、管家个微/企微、业主 app 等多种方式触达业主。物业典型的新零售场景:

通过在线商城为业主提供零售+到家服务

在线商城一般通过内嵌业主app+微信商城实现,部分仅通过微信商城实现,核心的线上推广触点为管家(社群、个人号、企微)。核心场景:

• 在线零售:和外部品牌合作扩充商品池,为业主提供多品类的商品,涉及品类有食品酒水、生鲜果蔬、家居百货、服饰美妆等生活用品。

• 电子卡券(到家服务+票务):自营或与第三方服务公司合作为业主提供家政服务、家电清洗、入户维修、旅游等本地生活服务,支持单次服务、包月/季等周期套餐,服务项目均支持分时段预约。

• 社区团购:管家在社群推广社区团购的服务(用类似快团团、群接龙的工具)。

通过积分体系实现线上促活+缴费率提升

物业由于涉及的服务项目较多,积分场景比较丰富。头部物业也在积极探索基础服务及增值服务场景的打通,目的是通过积分促进线上活跃,并且能提升物业缴费率 & 商品零售额。

• 积分获取方式:业主实名认证、线上 app 使用、预存物业费、购买商品等,通过积分促活,并且提升物业费的缴纳比例。

• 全场景积分打通:基础物业服务可以和商城的积分打通,例如缴纳物业费后送积分可兑换商城商品,或者购买商城商品后兑换积分可用作物业费缴纳(物业券)

• 积分权益兑换:一般为兑换商品、抵扣物业费等,物业会提供尽可能多的兑换场景。

通过企微承接业主基础服务和增值运营

物业作为服务型行业,通过企微可以承接核心的业主服务。市面上已经有物业行业垂直的企微服务商-物业通,通过企微承接业主服务及部分零售场景。物业行业的企微核心场景:

• 承接基础物管服务:如线上报修/报事/投诉、线上缴费/催缴等

• 员工管理和服务监测:如小区/员工/四保(保安、保洁、保绿、保修)画像、舆情监控、巡更管理、满意度调查等

• 客户管理:基于标签体系的客户运营(基础标签包括类型、房屋等,其他个性化标签公司可自定义)、业主管理

• 增值服务:和商城、直播等结合运营。

3、头部物业新零售现状及案例

头部物业的新零售数字化情况

我们盘点了行业Top100及重点物业上市公司(一般在管项目500个以上)的零售系统使用情况,来理解头部物业企业在新零售方面的数字化现状。核心发现:

• 近40%的物业公司自建APP,大部分有自己的研发团队。

• 自建APP的物业公司90%以上会布局社区零售,采用APP内嵌或小程序的形式。

• 布局社区零售的物业公司中,选择自建的比例为56%(20/36),找第三方服务商的比例为58%(21/36),存在同时自建并找第三方服务商的情况。

• 目前有赞在非自建头部物业公司的零售小程序渗透最高(39%),36 家做社区零售的公司中 14 家用了有赞(VS 2 家使用微盟)。

• 另外,即便是目前自建系统的物业公司也有成为有赞客户的潜力,有一些同时在用有赞+自建系统(碧桂园用不同系统用来卖不同的商品、绿城旗下有5个店铺在用有赞),也有一些自建切换至有赞的案例(世茂服务,今年7月份刚从自建切换成有赞,买的连锁,原因是自建系统不稳定)。

头部物业新零售案例

碧桂园服务

零售数字化实践也比较领先,社区零售收入在同行业中位居前列(2021H1本地服务+零售收入3.8 亿,占总收入的3.3%)。碧桂园零售&服务相关的线上触点有凤凰会 app(集合智能门禁、物业服务、到家服务、商品零售等多重服务,截止2020年底,app月活超186万,业主覆盖率约43.9%)、管家微信+业主微信群、凤凰到家+凤凰商城小程序。涉及的线上零售+服务:

• 线上商城:围绕业主需求,提供食品酒水、美妆养护、家用电器等全品类商城,打通物管系统及供应链。货品来源于品牌合作(e.g. 汾酒)及周边中小商家资源整合(截止 2020.10,连接超1000个商家;家装服务方面,与超600个家装建材品牌商达成合作)。

• 本地服务:服务项包括家电清洗、家庭保洁、入户维修、洗护服务、保姆月嫂等。

• 积分商城:通过碧桂园-桂元打通了基础物业服务和零售商城的场景,例如缴纳物业费获得的桂元可以兑换商城商品,购买商城商品获得的积分可以兑换成桂元->抵扣物业费。

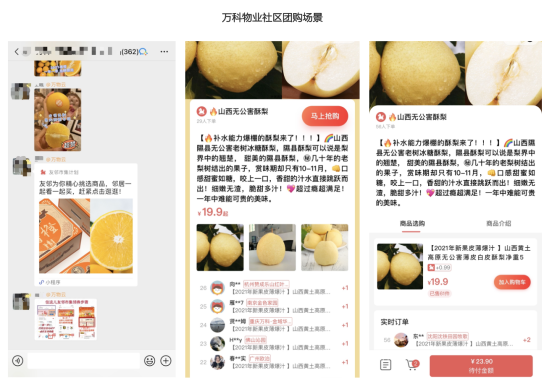

万科物业

万科物业在企微+社区零售的尝试均比较多,线上主要通过企微+社群+朋友圈进行运营,甚至结合了直播的形式;线上商城品类同时涉及实物商品及生活服务。(万科为早期一批接入企业微信的物业企业,2017年7月接入至2020年9月,覆盖83个城市、2300个在管项目,通讯录活跃员工达 80%。使用企业微信进行标准化服务流程管理,和业主进行 1V1、1VN 的互动管理)核心零售场景:

• 管家通过企微进行社群、1V1 运营,进行基础物业管理。例如使用各种素材发送活动通知、线上催缴物业费等。

• 线上运营+线下推广:朋友圈发海报、社群发链接(带分销员属性)、线下小区内投放海报素材,推广零售商品和本地服务。

• 初步观察,上门送水、入户清洗及家政等服务,群内咨询的人比较多。

4、物业零售机会

核心机会点:

• 行业基本面不错:基本盘子大(基础服务就有 1 万亿+)、Total 客户数不少(35 万+企业,对应服饰客户数~72 万、蛋糕烘焙客户数~30 万、母婴客户数~20 万)、盈利能力不错且现金流比较充裕。

• 开展服务+零售线上化的增值服务是个趋势,头部物业都已经开始了尝试(Top 500 社区零售绝对值及占比逐年提升)。

• 物业开展新零售是有先天优势的,离社区/业主更近、不缺流量,线上触点以社交为主,并且无公域的投入和竞争,很适合做私域。和其他品牌、社区团购类平台相比,物业做新零售的突出优势为可以送货上门、服务体验更好,且品牌物业信任感更强。

• 从方案适配的角度,目前来看有赞现有标品可大部分满足物业线上零售+服务的需求。

存在的局限:

• 物业最核心的业务是服务,零售+服务的线上化交易仍然是比较小的一部分。我们只是切了物业数字化中比较薄的一层(线上零售+服务交易),而物业数字化最大的投入是围绕企业降本增效+服务体验提升展开的收费缴费、业主服务及管理、公区安防等场景,这部分场景我们切入的难度很大。(投入高、竞争激烈)

• 开展线上零售+服务交易最核心的触点是管家,管家的核心 KPI 是服务满意度,太频繁的卖货会影响到业主满意度,大多数情况下管家都会比较保守的推广,我们预计零售线上化的比例会有一个上限,天花板有限。

• 对于物业公司来讲,服务的优先级高于零售,开展增值服务(尤其是卖货)的前提是服务 NPS 还可以,NPS 非常低的物业公司基本上不会考虑卖货+卖线上服务。

• 物业企业整体人才结构偏服务型人才,企业内新零售团队及人才与成熟行业相距较大,整体属行业教育期,将会限制新零售在物业行业的发展。

5、物业客户核心需求

整体来说:

• 线上卖货的需求有赞基本可以满足,服务类的场景略有些欠缺(物业的逻辑里是要有服务闭环,用户可点评后实时反馈,例如拍照-回执-对服务人员点评)

• 其他额外需求

○ 线上收物业费、取暖费和管理费——之前有客户曾经考虑过用有赞实现,但是费率太高就没再用了(通常金额流水很大、比较介意费率)。

○ 稍微大点的物业公司都会有自己的app,希望商城可嵌入app(app开店)。

○ 相比其他传统零售企业,物业客户电商运营能力较差,希望有赞能提供一些运营赋能。

不同规模客户的方案打法:

• 规模较大的客户(通常100个项目以上):连锁商城+app开店+数据打通((业主信息、优惠券、积分等)+企微+导购,部分客户还会有店中店的概念(上游供应链->物业->业主),销售会拿百货的品牌馆方案去打。

• 中小规模客户(几十个项目):匹配的方案通常为商城+企微(用来做商城的社群运营)。

附录

附录一:物业管理行业规模潜力测算

项目 | 数据 | 单位 | 来源 |

城镇居民人均住房面积 | 40.8 | 平方米/人 | 住建部 2019 年公布数据推算 |

全国城镇人口(2020) | 9.02 | 亿人 | 全国人口普查 |

当前住房存量面积 | 368 | 亿平方米 | 城镇居民人均住房面积*全国城镇人口 |

2009-2020 年住宅竣工总面积 | 85.2 | 亿平方米 | 国家统计局 |

2009-2020 年全业态竣工总面积 | 114.07 | 亿平方米 | 国家统计局 |

住宅业态占全业态比例 | 74.7% | / | 住宅竣工总面积/全业态总面积 |

全国全业态存量面积 | 493 | 亿平方米 | 当前住房存量面积/住宅业态占比 |

2020 年全国物业在管面积 | 330 | 亿平方米 | 中国物业管理协会 |

预计可开拓的物业增量面积 | 163 | 亿平方米 | 全国存量面积-全国物业在管面积 |

平均物业服务费 | 3.86 | 元/平方米/月 | 根据物业企业服务费估算 |

预计可开拓的物业服务市场规模 | 7200 | 亿元 | 可开拓的增量面积*平均物业服务费 |

附录二:重点城市的物业企业数量

存量物业企业数量(含分支机构) | 2021.1-2021.10 月新增物业企业 | |

北京 | 19282 | 2379 |

上海 | 17543 | 1858 |

广州 | 18844 | 1885 |

深圳 | 21722 | 1778 |

杭州 | 5941 | 704 |

南京 | 5430 | 636 |

武汉 | 7148 | 674 |

成都 | 7643 | 837 |

长沙 | 3759 | 390 |

西安 | 6137 | 684 |

郑州 | 7419 | 947 |

重庆 | 7485 | 742 |

附录三:头部物业的核心业务数据

项目 | 数据 | YOY |

物业在管面积(亿平方米) | 330.4 | 6.6% |

行业营收(亿元) | 11800.3 | 12.3% |

500 强企业管理项目数(个) | 92987 | 12.6% |

500 强企业在管面积(亿平方米) | 146.1 | 9.2% |

市场份额 by 面积 | 44.2% | / |

500 强企业营收(亿元) | 4070.3 | 19.5% |

市场份额 by 营收 | 34.5% | / |

100 强企业管理项目数(个) | 57710 | 17.2% |

100 强企业在管面积(亿平方米) | 101.64 | 12.5% |

市场份额 by 面积 | 30.8% | / |

100 强企业营收(亿元) | 2775.04 | 28.5% |

市场份额 by 营收 | 23.5% | / |

附录四:头部物业企业的基础物管业务数据

物业企业 | 基础物管收入 (亿元) | 基础物管毛利率(%) | 在管物业面积 (百万平方米) | 在管物业项目 (个) | 覆盖业主数量 (户) |

万科物业 | 182.0 | / | 566.0 | / | / |

碧桂园服务 | 86.1 | 34.6% | 377.3 | 3277 | 424万 |

绿城服务 | 64.3 | 12.8% | 250.5 | 1759 | / |

雅生活服务 | 64.8 | 21.8% | 374.8 | / | / |

恒大物业 | 63.2 | 33.6% | 300.0 | 987 | 220万+ |

保利物业 | 49.5 | 14.2% | 380.1 | 1389 | / |

融创服务 | 27.7 | 21.6% | 135.1 | / | / |

世贸服务 | 27.1 | 27.1% | 146.1 | 535 | / |

永升生活服务 | 17.6 | 25.4% | 101.6 | / | 38万 |

时代邻里 | 10.1 | 28.2% | 68.8 | 518 | / |

建业新生活 | 8.6 | 17.4% | 100.0 | 427 | 150万 |

滨江服务 | 5.5 | 18.8% | 20.0 | 133 | / |

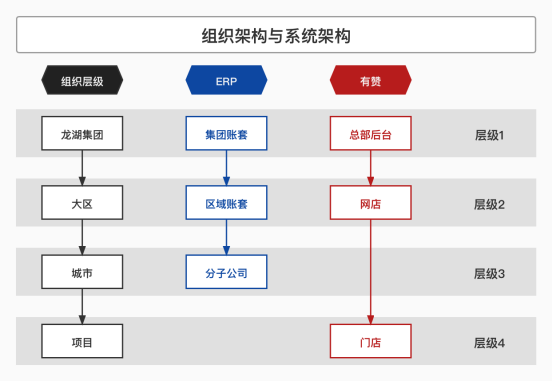

附录五:头部物业公司的连锁架构需求-龙湖为例

推荐经营方案

打开微信扫一扫即可获取

-

1000+最佳实践

1000+最佳实践

-

500+行业社群

500+行业社群

-

50+行业专家问诊

50+行业专家问诊

-

全国30+场增长大会

全国30+场增长大会

请在手机上确认登录