新零售酒水行业市场趋势分析,典型案例讲解

背景

酒馆作为门店目标客群之一,一直是我们关注的核心客群。且从外部市场趋势来看,疫情后酒水消费逐步恢复,小酒馆作为重要的渠道之一 门店数也逐步增长。因此,本文主要围绕酒馆行业情况、以及不同客群的经营情况展开,欢迎对该客群感兴趣的伙伴一起讨论。

行业概况

市场规模

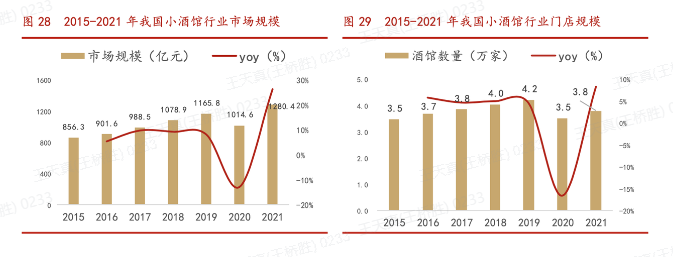

2021年中国小酒馆行业市场规模约1280.4亿元,2023年预计行业规模达1487.8亿元;全国酒馆门店数~4w 家,一线/新一线城市门店1500-2000家,二线城市门店数 500家,以综合清吧、精酿啤酒吧为主;

酒馆行业集中度较低,小酒馆行业2020年 CR5仅为2.2%,占比最高的海伦司仅占1.1%(作为对比,同期的茶饮CR5 超50%),有不少小连锁/单店长尾客户。

| 点评收录的酒馆细分类目门店数 | |||||||||

| 城市 | 总计 | 综合清吧 | 精酿啤酒吧 | 威士忌吧 | 清吧 | 酒吧 | 红酒吧 | 夜店 | Live House |

| 成都 | 2595 | 1734 | 277 | 55 | 47 | 33 | 10 | 303 | 136 |

| 上海 | 2309 | 1414 | 160 | 93 | 47 | 42 | 23 | 387 | 143 |

| 深圳 | 1940 | 1186 | 292 | 115 | 44 | 30 | 18 | 255 | |

| 北京 | 1887 | 1240 | 240 | 78 | 24 | 13 | 23 | 198 | 71 |

| 广州 | 1763 | 1057 | 186 | 79 | 49 | 48 | 23 | 321 | |

| 杭州 | 1300 | 836 | 135 | 36 | 22 | 18 | 7 | 169 | 77 |

| 武汉 | 832 | 587 | 96 | 12 | 26 | 11 | 7 | 93 | |

| 南京 | 726 | 475 | 81 | 25 | 16 | 11 | 7 | 72 | 39 |

| 总计 | 13352 | 8529 | 1467 | 493 | 275 | 206 | 118 | 1798 | 466 |

数据来源:点评数据爬取,统计日期为2023年2月底

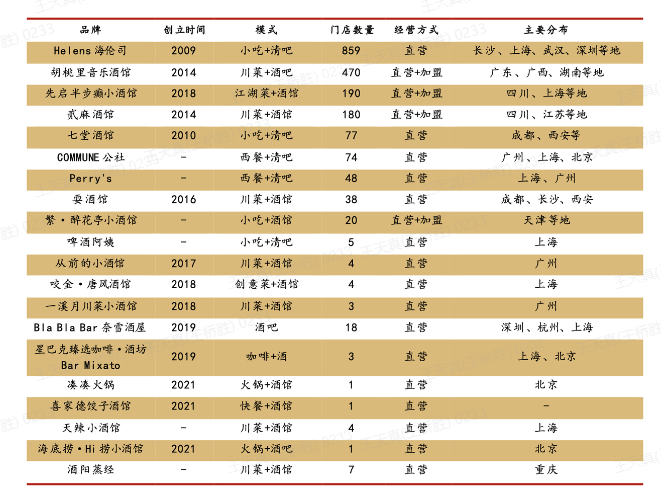

Top 连锁酒馆品牌:酒+餐为主,也有部分+饮(咖啡)

客群分类

按经营形态,可分为四种:清吧、精酿啤酒屋、夜店、Livehouse;按经营模式,可分为四种:以餐饮加酒为主的“餐饮类酒馆”、以社区为中心售卖精酿和小吃的“精酿啤酒吧”、主社交功能属性的“社交酒馆”、以文化驱动为竞争力的“文化酒馆”;

结合有赞酒馆存量商家分布、以及方案适配度等情况,我们会重点关注综合小酒馆、红酒/洋酒吧、精酿啤酒吧这三个重点客群。

| 分类 | 清吧/酒馆 | 啤酒工坊/精酿啤酒屋 | 夜店 | livehouse | ||

| 细分方向 | 综合清吧 (啤酒/鸡尾酒为主) | 红酒/威士忌吧 (葡萄酒/洋酒为主) | 社区闪送 | 社交酒馆 | / | / |

| 定位 | 低端/中端 | 中高端 | 中端 | 中端 | 中端/高端 | |

| 客单价 | 50-150 | 150以上 | 100左右 | 500以上 | 150以上 | |

| 门店数占比 | 50% | 20% | 15% | 12% | 3% | |

| 收入结构 | 酒;酒+小食 | 酒;酒+西餐 | 啤酒为主 | 啤酒+小食 | 酒;酒+入场费 | 酒+演出门票 |

| 单店面积 | 跨度较大 | 跨度较大 | 小 | 较大 | 较大 | 跨度较大 |

| 代表品牌 | 海伦司、猫员外 | whisky命名的清吧 | 优步劳精酿 | 跳海、京A | MODU | MAO Livehouse |

| 规模化程度 | 少部分连锁 | 低 | 部分连锁 | 部分连锁 | 低 | 低 |

经营特征

| 基本特征 | 经营模式 | 强C端运营,零售+餐饮复合业态,部分有复合业态+空间联营模式(如酒、咖啡等) |

| 盈利情况 | 毛利较高(40%以上),高于酒水专卖店(集合店通常10%-15%) | |

| 目标客群 | 年轻人群 | 偏好啤酒、鸡尾酒类,有时间,注重社交、以及社交文化导向的社群及活动交流 |

| 白领/中产 | 有付费能力,消费红酒、洋酒为主,对酒类知识有一定了解,注重酒水品鉴、圈层社交 | |

| 门店经营 | 强体验型 | 到店消费为主,餐饮+酒模式 or 注重社交体验的小酒馆,注重装修;营业时间基本晚上为主(eg. 18:00-3:00),白天不经营。 |

| 社区闪送 | 酒水外送为主,以开在社区附近的精酿啤酒屋为主,店面不大 | |

| 线上运营 | 营销渠道 | 注重线上引流和内容传播,常见的运营方式为大众点评团购、小红书分享打卡等 |

| 运营方式 | 啤酒/精酿更看重会员储值/积分、社群运营、营销活动,红酒/威士忌更看重会员权益、品鉴会圈层 | |

| 商品特征 | 商品情况 | 酒水以第三方品牌代理为主,部分也会有自有品牌(如海伦司、京A);餐饮以小食、西餐为主;部分红酒吧/威士忌吧还会涉及到课程报名场景(卖课) |

| 货品特征 | 酒水标品为主,也会涉及到分装/调制环节(鸡尾酒);分装场景下涉及到多单位多规格的库存管理(不同分装场景下的库存损耗不同) |

核心客群分析

综合小酒馆

商家特征

基础画像

商家背景

酒类传统从业者,有供应链优势;

新型创业者,爱好社群,有一些粉丝积累。

目标客户

多为学生群体或刚工作的年轻人,闲暇时间多、消费能力有限,注重消费性价比;

消费场景:好友聚会消遣;一定比例的顾客带有同陌生异性互动的诉求(社交诉求)。

经营渠道

门店选址通常在年轻人群聚集较多的地方,如大学城附近或核心商圈;门店内会做抽奖、派对等活动,提升现场氛围带动销售;

线上多渠道引流,包括点评套餐、抖音探店打卡等;搭建社群开展运营,吸引年轻人群到店消费。

货品特征

规模化的综合清吧多以啤酒为主,但是也会有其他酒类,如鸡尾酒。

酒类消费客单中等偏低,平均100以内。

经营诉求

综合小酒馆通常店面较大,有比较强的引流到店诉求

通过多个渠道、多种方式引流:例如点评/抖音等渠道做低价引流套餐、朋友圈发布活动;

For 学生群体,通过活动转发、高校活动赞助等做更多曝光,同时挖掘校内KOC做宣传,吸引更多客流到店。

由于综合酒馆服务群体以年轻人为主,通过社群运营、活动组织等满足社交为主的诉求:

互动社群,包括内容型/兴趣型,提供互动交流的场合,同时发布每日酒单、拼团营销等信息;

不定期组织线上 or 线下的体验活动。例如,跳海酒馆会不定期组织观影等主题活动,吸引更多用户(尤其是活跃用户)的参与。

门店经营方面,重视现场点单的服务体验,除常规场景下的行业化诉求:

综合小酒馆一般涉及到多种商品类型,如标品酒水、调制酒、餐饮小食等;

此外,部分注重交互的酒馆,除自助点单外,还会通过iPad点餐加深和顾客交流;

大部分酒馆会有酒水寄存的场景,例如海伦司支持酒水寄存,具体场景为:在Helens购买的洋酒、未开瓶的啤酒支持寄存,扫描二维码寄存,存酒过期前一段时间,通过短信和微信公众号发送临期提醒。

典型案例

行业Top案例:海伦司

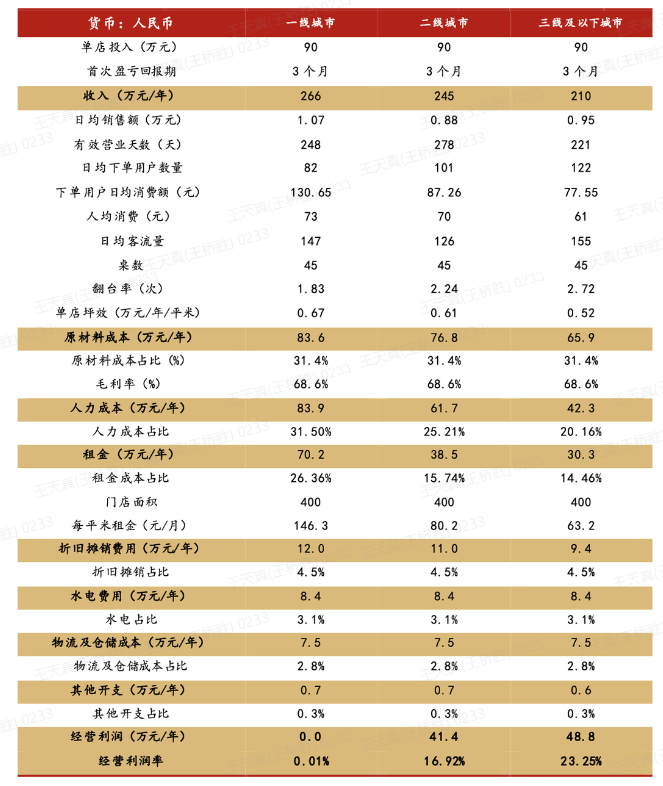

基本情况:国内Top小酒馆,门店数800+,直营为主,2021年收入18.36亿、2022上半年收入8.74亿。

单店模型

成熟店一线城市年收入266万、二线城市245万、三线城市210万;平均单店面积400平、日均下单用户数100左右,人均消费60-70元左右;

海伦司售卖酒水含自有品牌,毛利率较高、60%以上(自有酒水品牌毛利率80%+,三方酒水毛利率50%)。

产品结构

啤酒为主,另有鸡尾酒、小吃等。啤酒包括自有品牌、三方品牌(1664、喜力、百威、科罗娜),每小瓶啤酒平均定价10 元以下。 鸡尾酒均价约40元(通过前台吧台员工简单调制后呈现),饮料均价 10 元,小食均价30元,人均消费75元左右,对学生群体极具吸引力;

自有品牌酒饮为收入贡献主力,2021年自有酒/第三方酒销售收入分别为 10.7/3.5亿元。自有品牌酒饮毛利率显著 高于第三方,2021年自有酒/第三方酒毛利率分别为 80.2%/48.8%。

运营方式

通过各种营销手段开展拉新引流:新店开业促销(开业前7天,每人每天免费领取6 种啤酒组合套餐、前30桌进店招牌酒水免费送);小程序点单新用户赠送六瓶小瓶啤酒套餐;针对学生群体,赞助各高校社团活动;在公域平台上保持宣传攻势,如微博、抖音、B站、小红书等,依靠平台传播做拉新。

增加复购的活动:门店粉丝群维护,群内进行活动宣传、顾客气氛活跃;感恩节等节假日免费喝,针对性面向老顾客展开促销活动;招募深度粉丝用户担任对应城市代言人,依靠核心用户凝聚人心,构建粉丝生态;重视社交平台内容运营。

有赞内商家小程序案例

红酒/洋酒吧

商家特征

基础画像

商家背景

创业人群(有酒水/跨境/供应链从业背景),混圈子,有稳定的客户资源;

西餐厅跨界开酒馆,有供应链资源和一定的客流(消费人群有一定重合);

外国主理人开店,普及威士忌/葡萄酒文化;

小红书博主线下开店,有内容生产能力&粉丝基础(同时具备酒水供应链资源)。

目标客群

年轻客群、女性占比高,重社交,喜欢约朋友聚会小酌;

高净值人群,对生活品质要求较高,以年轻高知人群为主。

经营渠道

一般选址在核心商圈商场街区附近、网红街区商铺;

装修风格跟随品牌主理人风格,店铺内有酒柜陈列酒品,也有吧台 or 散台供顾客进行酒水品鉴;酒饮体验为主的店内一般有调酒师。

货品特征

客单较高,通常 150元以上;

酒水零售为主的业态,标品酒为主(瓶装酒等),也有少许配餐;酒水+餐饮复合业态:酒水+餐饮,酒水以餐酒为主,为顾客进行餐酒搭配推荐;除餐酒外还有年份酒、礼品酒售卖;

部分商家会组织线下活动(品鉴/培训),组织活跃顾客交流、做酒类知识普及。

按照模式侧重,红酒/洋酒为主的清吧核心包括两类,一类偏零售、一类偏酒饮:

零售为主的红酒吧——如VITAE意塔酒庄、POP and BOTTLE

模式类似红酒专卖店,营收主要来自酒水零售;店内空间主打体验,为酒水零售而服务;

对应的店面装修以酒柜陈列为主、喝酒/餐饮空间比较小;营业时间截止24点以前。

酒饮类红酒吧——案例三睦威士忌总部、CLOS59 吾酒、食葡

更贴近酒吧形态,重体验,酒水+西餐搭配;店内点单为主,收入来源包括酒水、餐饮,还有部分包厢费;

售卖商品更丰富,酒水包括餐酒、调制酒(鸡尾酒为主)和瓶装酒;组合形式上也更丰富,包括酒水单品、酒水+餐饮组合套餐、包厢预约等;

店内有吧台、卡座等,有调酒师;营业时间以晚上为主(18:00-3:00),白天不经营。

零售为主的洋酒/红酒吧:品鉴会(引流到店+老客促活)、会员权益(结合会员体系/会员权益实现)、课程报名、导购管理;

现场点单为主的洋酒/红酒吧:店内点单服务体验、多渠道引流、会员权益+储值(大额储值1000起)、品鉴会(一方面作为会员权益,另一方面作为商品上新或者销售目的)。

典型案例

经营诉求

前两个案例为酒水零售为主;后两个为酒水+西餐复合业态

精酿啤酒吧

商家特征

基础画像

商家背景

传统零售商:有酒水资源/餐饮从业经验;

新锐创业人群(酒友圈子出身),出于个人兴趣打造线下活动场所(门店个性强);

外国主理人,有供应链资源/出于个人爱好。

目标客群

年轻客群居多,重社交需求,喜欢约朋友聚会小酌;

社群属性强,有专门的活动聚会圈子,会不定期组织线下活动。

经营渠道

有两类门店:一类是店内提供堂食空间的精酿啤酒吧,一类是社区闪送型的小面积门店。

门店风格跟随主理人风格(传统零售从业者-传统酒馆风格;新锐创业者-个性化风格明显)

货品特征

精酿啤酒为主,也会混搭其他酒品(调酒师进行酒水搭配);店内消费、同城配送和快递的商品规格可能会有差异(杯装、打包鲜啤、听装、瓶装等);

基本上都会提供餐食服务,常见搭配为烧烤小食。

精酿啤酒吧模式和综合小酒馆类似,核心关注引流到店、店内消费体验、社群运营、会员储值,但对同城配送的关注度更高。

典型小程序商城案例

推荐经营方案

打开微信扫一扫即可获取

-

1000+最佳实践

1000+最佳实践

-

500+行业社群

500+行业社群

-

50+行业专家问诊

50+行业专家问诊

-

全国30+场增长大会

全国30+场增长大会

请在手机上确认登录