2023年,入局1100亿规模的户外营地还有戏不?

导读:不管你是否愿意相信,2020年以来,受疫情影响,周边游日益火热,带动了营地经济的市场增长。

不管你是否愿意相信,2020 年以来,受疫情影响,周边游日益火热,带动了营地经济的市场增长。有三方机构预计,今年国内「露营经济」的市场规模将达到 1100 亿元。

关于户外经济的文章,有赞说已经出过两篇不同角度的观察,如果你还没看过,可以点击下方标题回顾:

1、头部户外装备商家加速布局私域,运营玩法首次公开,快来抄作业!

2、火了一年的户外露营,商家还有机会上车吗?

尽管这两篇内容有较为明确的阐述,但是有赞说发现后台依旧有不少商家在咨询「户外经济的价值点在哪里?」、「我到底该怎么入局?」等等问题。

对此今天的文章,我们将更系统地为你分享户外经济的价值与理解,对于想入局或想了解户外经济的商家有更好的理解。

如下:

#行业发展情况

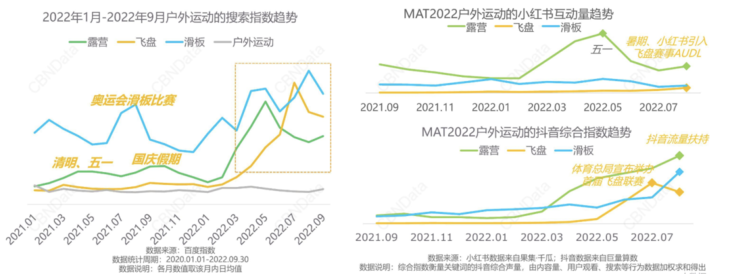

从消费端来看,社交平台的内容量也印证了户外的火热程度。2021年以来露营、飞盘、滑板的内容量、浏览量大涨,抖音、小红书等平台也不断增加流量扶持力度,助推户外内容的繁荣。

数据来源:CBNData《2022户外运动营销价值报告》

露营订单和周边酒店民宿订单也日益火热。据携程数据,五一假期首日「露营」搜索热度环比上周增长 90% ;假期期间平台带有「露营」标签的相关酒店、民宿订单量较清明假期增长 153% ;中秋假期露营订单较端午假期增长 53% 。另据飞猪数据,中秋露营订单量环比增超 4 倍。

露营经济的火热也吸引了更多企业加入。企查查显示,截止2022年中全国共有露营相关企业7.5万家,1~2年内成立的就有1.9万家,创业者主要来自酒旅、民宿、出行甚至婚庆策划公司。

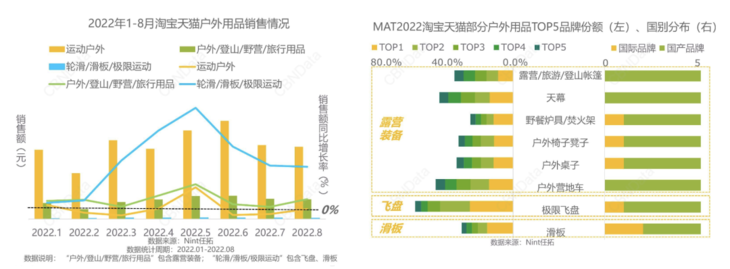

营地相关装备的零售额也呈现增长趋势。露营装备内存在帐篷、营地车、天幕、户外桌椅等多个类目,品牌多为跨类目布局,各自拥有相对优势的类目及明星单品。

数据来源:CBNData《2022户外运动营销价值报告》

#营地经济核心商家分析

营地经济的崛起带动了露营装备零售商、营地租赁等多重场景的发展。营地经济的核心是商品售卖和场地预约,细分来看,主要对应户外装备零售商和露营营地两大核心商家:

类型一:营地装备零售商

营地装备零售商属于运动户外的垂直领域之一,包括品牌商/集合店零售商(如 ABC Camping ),集合店还在发展初期,本类型客群核心为品牌商。

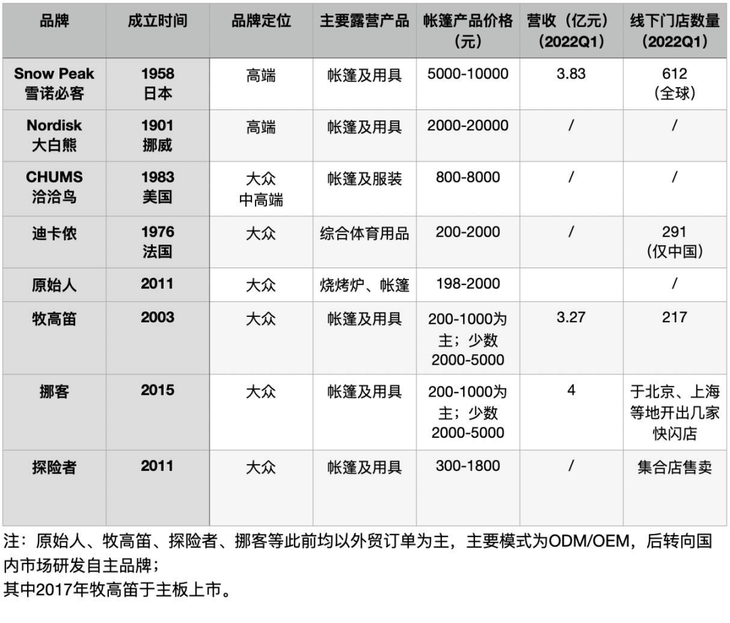

装备品牌在露营热潮中吃到较多红利。今年 618 天猫「户外」品类销售额榜单中,除了主打防晒用品和服饰的品牌,其余大都是主打露营装备的玩家,骆驼、Naturehike、原始人、探险者、牧高笛排名靠前。

国产露营相关户外品牌,此前均以外贸订单为主,供应链比较成熟。疫情后国内露营产业兴起,迅速将市场从海外转向国内,并走上品牌化的道路。

以行业 Top 品牌商牧高笛为例,2022 上半年公司营收大幅增长,主要受自主品牌业务增长拉动( H1 自主品牌业务营收 3.46 亿元,增长率为 182%);其中增长最快的渠道为线上业务,2022 上半年营收 1.47 亿,占品牌业务的 42.6%,增长率为 249%。

露营装备品牌:

露营装备品牌大部分为 to B 起家,C 端在发展期。主要流量来自淘宝/京东等公域电商平台、门店客流,户外运动在用户运营、产品场景创新、线上线下营销方面等均进行多种经营的探索:

用户运营方面,本身存在维系会员的需要,线下社群活动是提高会员活跃度与好感度的重要途径。新潮户外运动为社群活动内容带来创新,美食露营节、飞盘活动等形式提高了传播性与可参与度;

产品场景创新方面,不少品牌趁热推出野餐垫、飞盘等周边产品,具象化表达品牌的潮流属性,扩大社交声量;

线上营销方面,很多品牌将小红书、抖音等作为主要营销阵地,抖音、小红书、淘宝、京东等均推出户外相关营销 IP,打造内容生产、达人变现、品牌营销的闭环;线下营销方面,品牌借助「首店」「限时快闪」概念营造独特性,开设门店在空间设置、用户体验方面进行创新。

有赞商家案例—— Naturehike 挪客

主打全球化和一站式露营装备购买,帐篷单品几度拿到天猫单品类销售第一,获得过天猫海外年度国货出海 10 大新品牌。

经营渠道核心包括公域电商平台+B端代理分销+零售门店,门店为快闪店模式。

有赞有三个店铺,包括专门做露营主题的积分兑换店铺、代理分销的 to B 店铺以及零售连锁店铺。

私域布局核心包括社群运营、会员运营和分销:

社群运营:使用企微做分区域的社群运营,结合会员活动、积分体系进行群运营。

会员积分体系搭建

高成长:会员等级体系设计,1 倍、1.2 倍、1.5 倍的成长激励;

快流通:生日礼包、升级礼包、新品试用、周三会员日等积分玩法,提高消耗效率;

累价值:通过好物兑换做厚积分的价值,带来高净值客户的高粘性;

促活跃:会员群内通过幸运大抽奖等玩法消耗或者赚取积分,带动了社群活跃。

分销市场:设计分销体系设计,不同等级分销商拿到不同的折扣,也有对应的升级规则

类型二:露营营地

露营产业链上,露营营地是目前比较受资本青睐的一环。2021开始,大热荒野、ABC Camping、嗨king 野奢营地等玩家均拿到融资。在消费投资大环境整体遇冷的情况下,今年上半年营地投资也有三起。

商业模式方面,多数营地收入以场地/设备套餐租赁的收费模式为主,通过提升翻台率来提高营收;此外,越来越多营地企业从「以营地为基础发展成综合生活方式的品牌,增加餐饮、装备、服饰、户外娱乐(飞盘、滑板等)等服务」。

相对于营地装备零售商,营地服务属性更重,和体育培训的预约模式更相似。获客渠道主要来自小红书、抖音、公众号、美团点评等公域平台,更重视内容平台的传播;私域沉淀则主要来自上述公域渠道引流、微信个人号/社群,同时营地商家也会涉及企业资源的场景拓展(团建接待)。

营地类商家由于前期投入门槛不低(场地租赁+设备投入等),客单和毛利均比较高,付费能力比较强。天然具备兴趣圈层的社交属性,大部分营地会通过内容平台(小红书为主)引流、再引导到微信做线上预定,从而沉淀粉丝到私域,具备一定的私域运营意识。

目前有赞已经积累了不少营地商家案例,例如大热荒野、51Camp。营地做私域的核心诉求:

打通多平台做更高效的公转私。营地核心品宣渠道为小红书,希望将更多粉丝沉淀到微信私域,方便沟通,做更高效的触达和转化;

做兴趣圈层的社群运营,提升客户活跃度;通过丰富的会员运营手段,做精细化的人群运营(积分、次卡等),提升客户复购频次;

服务+餐饮/零售复合业态的支持,拓展经营场景的同时,提升客户体验。例如支持营地/设备等套餐租赁的业务基础上,再通过营内扫码点单,做餐饮等其他服务的拓展。

商家案例——51CAMP 营地

江浙沪露营行业知名品牌,旗下有 50+ 营地,城市周边布点;

比较有特色的私域玩法为付费会员卡、社群运营:

商家案例——HAB 小憩·林溪山谷营地

营地活动预约+餐饮服务的复合业态,核心看重公转私、社群运营场景。

基本情况:老板背景为大型公司做活动策划,后来创业做营地项目;

核心模式:营地租赁(拎包区+自搭区)+餐饮服务,重心在场地租赁;

流量来源:老板资源沉淀(个人号+社群)、企业客户资源、小红书为主的公域平台;

私域运营场景:通过小程序营地活动预约+餐饮点单,私域运营场景更关注公转私(小红书-转个号-社群)和社群运营,同时希望提升淡季(周一到周五)消费。其中营地活动预约的模式相对简单,涉及到时间/套餐的预约,通过价格日历的方式能够实现。

剩余文章内容,

继续阅读

打开微信扫一扫

登录后查看完整内容

登录后可享更多权益 全站海量资源可以下载并分享

打开微信扫一扫即可获取

1000+最佳实践

1000+最佳实践

500+行业社群

500+行业社群

50+行业专家问诊

50+行业专家问诊

全国30+场增长大会

全国30+场增长大会

打开微信扫一扫,立刻咨询

打开微信扫一扫,立刻咨询