近日,社区团购品牌“邻邻壹”获得A轮融资3000万元。据悉,“邻邻壹”于2018年3月上线,上线以来月销售额过千万,每月复合增长率超50%。在所谓资本寒冬的今天,社区团购为什么不受影响?接下来会有什么样的发展机会?投资“邻邻壹”的高榕资本董事总经理韩锐用一个零售模型深度谈论了这件事。

高榕资本董事总经理韩锐

为什么是生鲜?

我们认为在中国,生鲜会是这一信任渠道最好的切入点。生鲜这一品类除了大家常谈到高频、刚需外,还有几个特点是非标,商品品牌附着力差且坑多,渠道必须要成为消费者的买手,实际上是被动的承接了消费者的信任。

基于此,我们对以生鲜作为切入点,演化出一个高频、高信赖度的渠道去打穿家庭女主人钱包这件事情非常看好。这一渠道将抓住家庭女主人,将整个厨房甚至客厅场景中的消费一项一项挪进来,这是我们最为看重的东西。

所以整个主题是以生鲜切入,建立渠道信任,不断的去占据家庭女主人钱包份额。另外一个重要的事情是,从一线到五线城市,因为主流消费者决策要素的区别,将会有不同形态的形态来承载这个信任。

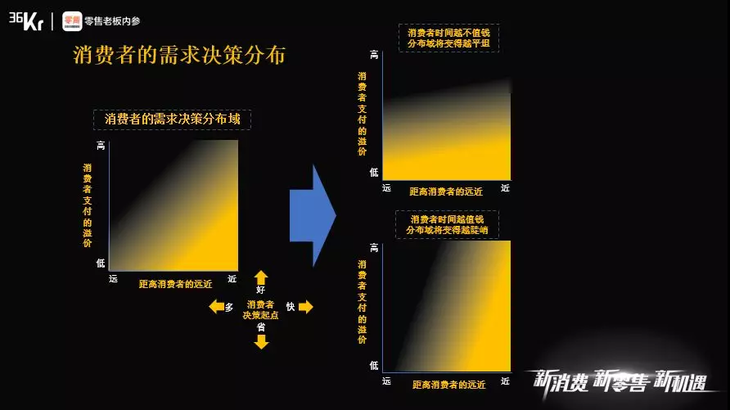

我们看到消费者在不只在空间上(我们常说的1-5线城市)呈现出不同的消费行为,在时间上也呈现出差异来。或许我们就不该用人作为最小颗粒度来理解生鲜购买行为。

简单理解,一个人在周末全家在一起,和平时他一个人生活的时候,决策要素的排序是不一样的。如周末孩子回来了家里改善生活、买的好一点;而周一到周四相对将就一点,饮食尽量方便和快捷。所以今天我们认为更应该从场景化的订单这一颗粒度层面去拆解,才能更好的理解到底什么是主流/长尾需求。对购买颗粒度的理解要下沉到每个订单。

而从场景化订单的角度去思考,才更有机会做全局的归纳,从而做出更笃定的演绎。

我们相信些什么?

场景化订单这个维度的思考让我们非常笃定以下几个判断:

第一,因为消费者决策的多元化,零售业态无法被垄断。我们看到即使在便利店高度发达的上海,依然有很多夫妻老婆店。即使在水果连锁高度发达的华南地区,独立水果店在广深依然存在。当然这里面也有合规、老板不算自己成本等战术问题,但本质上,巨头无法满足所有场景化的订单。

第二,我们认为所谓的先进业态,它不仅最开始很可能无法赚取超额利润,甚至要承担超额的教育成本和自建基础设施的成本,谁先进谁给行业交学费。所以我们看到一些新零售在补贴,因为需要去改变用户固有习惯。

最后,我们去思考零售的终局是什么?终局是不是有人能达到?如果达不到的话怎么去无限逼近?

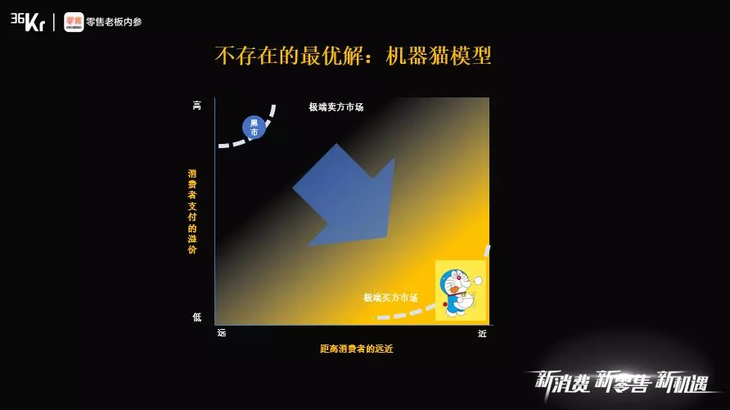

终局我们在内部用的词,叫“机器猫”。试着想象一下,每个人抱着一个机器猫,要什么有什么,立马可取,无限货架,没有履约费用,这个是终极理想的。但这个在可预见的未来我们知道是不存在的。

这是韩锐在36Kr大会主题分享时所用PPT,当时就在详解同一个问题。PPT为高榕提供

基于以上的假设,我们试图把归纳和演绎都放到一个模型里,在开始之前,我们把零售要素一一拆解。

先说四个老生常谈的关键词“多快好省”。特别棒的一点就是这四个词是两两矛盾的(这其实也很好解释了只要消费者需求不一元化,就不存在垄断),没有人能在“多快好省”四个方面同时优化。

先说“快”和“多”,这一对是矛盾的。快意味着近,离消费者越近,货架需要越小,不然商家库存周转受不了。多意味着大货架,一定是建大仓,不可能贴着消费者家里。我们可以用另外一套指标来代替“多”和“快”,就是“远”和“近”。

同时“好”和“省”长期也是矛盾的。这个我们给出另外一套指标叫消费者支付溢价的坐标。

画出这个坐标后,我们在这个坐标里想象一个消费者最舒服的状态,肯定是待在右下角,所有东西送到手边,支付极低的甚至不支付时间成本和溢价。我们管这个叫做消费者起点。

但当消费者需要成交时,必须要走出消费者起点,往哪走?这其实取决于这个消费者在这一订单下的“时间金钱交换率”,比如在一线城市工作的白领,常态就是可支配时间碎片化,可支配收入有一些,可能愿意掏3-5元钱请人跑腿,支付金钱换时间。在这个坐标里就是往上走。又比如咱们父母一代,时间相对充裕,从性价比商品上获得的幸福感更强一些,愿意来回半个小时去寻求更具性价比的选择。支付时间换金钱。在这个坐标里就是往左走。

相应的,在供给端,像麦德龙、奥特莱斯在“省”和“远”这儿,东西确实很多、很省,但消费者需要支付时间成本。便利店在“好”和“近”这,但用户需要为这个便利性支付溢价。

1000+最佳实践

1000+最佳实践

500+行业社群

500+行业社群

50+行业专家问诊

50+行业专家问诊

全国30+场增长大会

全国30+场增长大会

打开微信扫一扫,立刻咨询

打开微信扫一扫,立刻咨询