社区团购的二维模型,什么样的商家会胜出?(一)

朋友,点上方「关注」

我在2018年研究的最重要的知识体系——商业维度,基本上能够解释许多创新的零售电商商业模式。

现时热门的社区团购也不例外。

从2018年下半年开始,社区团购已获得了超过30亿元的资本。红杉、高瓴、IDG、GGV、今日资本……多家一线机构在这个赛道押下了筹码。

想要彻底搞清楚“社区团购”对零售电商行业未来发展的影响,一起先来简单复习 “商业维度”的主要内容:

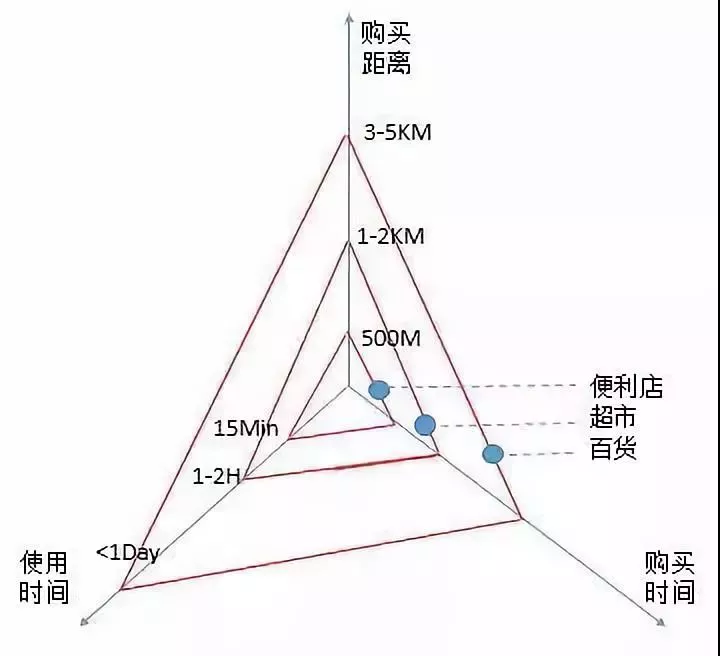

由时间和空间组成,也可以由时间和距离组成。

时间包括:购买时间、使用时间

空间包括:购买距离和使用距离

根据对“二维商业”的分析,得出一个这样的结论:零售电商的创新在于努力缩短购买距离、购买时间和使用时间,直至无限接近一致!

传统超市、便利店和电商结合的“二维模型”

通过对社区零售业态的研究,线下传统主力业态包括百货(购物中心)、超市、便利店(社区店);创新业态为无人货柜和社区团购;线上电商平台则通过“到家”模式涉透到社区。

超市、百货(购物中心)和便利店之所以在社区附近长期并存,一方面是价格和商品丰富度的差异化决定的。另一方面则是“商业维度”中的购买距离决定的。

超市和百货(购物中心)离社区远(购买距离长),但是价格更便宜,可购买的商品种类也更丰富。

便利店离社区近(购买距离近),但是价格比超市贵,商品种类少。

这两者的购买时间和使用时间均取决于购买距离,也就是说购买时间和使用时间等于购买距离。

6、7年来,“到家”模式的发展并不快,这是由于其连接的线下传统的业态导致的,两家B端的企业进行连接合作时,遇到的困难一般都比想像中的大,而且效率不高。这里就不过多详细分析B端企业合作的难度是哪些了。

不过“到家”是最早将电商和线下传统的业态进行结合的模式,比实体店缩短了购买时间、购买距离,比电商缩短了使用时间。

通过对比电商和超市的“二维”模型,可以得出下面的简单等式:

超市的购买距离=京东的快递时间。

京东的购买时间=超市的购买距离。

超市的使用时间=超市的购买时间。

京东的使用时间=京东的快递时间。

在这些等式里,购物去京东买还是去超市买,取决于快递速度和到店距离,两者实际上打了个平手,不见得谁的优势更大。

虽然价格优势可以干扰购买时间和距离,但是在商业维度里起的作用并不大,何况面临着价格不再敏感的年轻消费群体和控价能力更强的强势品牌商。

如果把京东和超市结合起来,也就是京东到家,那么京东的快递时间(配送距离)将被大大缩短(快递到店取货,和电商一样实现货到人),用户的使用时间同时被缩短。

超市的购买时间在京东到家平台上被缩短,到店距离被快递时间(配送距离)取代。

社区团购的商业模式

但是“到家”模式仍然没有实现零售电商的终极理想:无限缩短购买距离、购买时间和使用时间,直至无限接近一致!

而且配送成本非常高,哪怕实现了兼职快递送货的模式(京东到家早在几年前就与达达快递合并),配送效率仍然需要1到2小时。

平台企业承担着巨大的亏损来支撑销量的增长,这是因为虽然超市和百货(购物中心)拥有种类繁多的商品,但是消费者高频购买的品类仍然集中在生鲜和快消品。

两大品类的品牌商家在超市付出了名目众多的费用,在到家平台不愿意过多支出额外的成本,那么营销费用、价格补贴和快递费用等成本就需要到家平台来买单!

社区团购能不能进一步缩短购买时间、使用时间和购买距离?

为了便于理解社区团购的商业模式,我根据理解简单绘制了下图:

社区团购的商业模式比“到家”模式稍微先进一点的是:将原来快递的固定费用转变为销售分成。原来只是送货的兼职快递员升级为“团长”,虽然增加了获客的工作,但“预期收益”显然大于固定的每单几元的送货收入。

团长的动力比起兼职快递员要强得多、归属感更强。

至于是不是更持续?我的分析结论是两者的持续性不相上下,此消彼长。

一部分社区团购企业算是“到家”模式的升级版,像今日资本重金投资的“兴盛优选”和近期苏宁小店开展的社区团购,都属于这个类型,他们均有线下自营或加盟的便利店作为信任背书和“前置仓”功能。

通过不断增加的便利店规模的自然销售和社区团购的增量销售,平台进一步强化供应链议价能力和服务能力,形成良性循环,降低社区团购这种创新商业模式的风险。(苏宁小店全部为直营:18年为10000家,19年计划新增15000家达到2.5万家;兴盛优选大部分为加盟:18年为12000家)

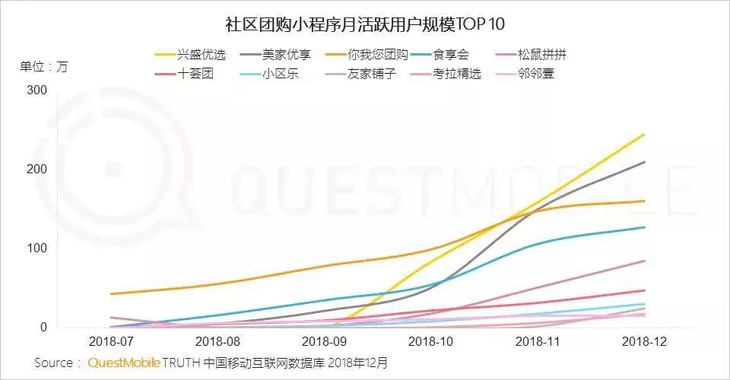

经过一年多的发展,社区团购的头部效应越发明显。

最新的数据显示,近半年来社区团购的小程序月活数增长最猛且为第一的是“兴盛优选”。(苏宁小店的社区团购刚开始,第三方机构还未进行统计)

按照之前许多专家和业内人士的分析,没有线下便利店(或前置仓)的,单纯以团长+前置仓+小货车形成的社区团购模式,能否跑出来,需要打个大大的问号。

毕竟团长仅仅是“到家”模型兼职快递员的升级版,这种升级不仅增加了工作量,还是以“预期收益”作为关系的维系,一旦团长发现达不到“预期收益”或者其它竞争对手有更高“预期收益”,会很快造成流失。

团长增加了用户获取和管理的工作,难度也上升了。

虽然社区团购的模式让平台的管理难度和风险比“到家”模式要大,但是“招募团长”即可展开销售,仍然比一家家实体店谈合作、建平台、花钱做推广才有销售,还要大量补贴快递费用的“到家”模式,明显进入门槛低得多。

除了经营门槛低之外,社区团购还有非常大的横向品类想像空间,根据国内的一份关于某个一线城市的社区商业比重的调查数据显示:

餐饮类(包括酒楼、特色餐饮、小吃、水吧、蛋糕店等业态)占比37.6%

零售类(服装鞋帽)占比18.5%

生活配套类(银行、超市、快捷酒店、洗衣、婚纱摄影等)占比32.9%

休闲娱乐类(美容美甲、网吧、棋牌室等)占比11%

尽管这份数据不是用来反映家庭消费在社区消费的比重,但从另一面可以了解到,家庭消费的相当大比重是在社区周边的实体店完成的。

这一事实从近年来网购渗透情况也得到了佐证(2017年全国网上零售额约为7.18万亿,依然只占全国社会消费品零售总额的19.6%)。

要实现家庭日常支出的50%以上,社区团购必须囊括更多的消费品类,那么它的终极形态之一将会是社区综合服务平台,实体商品团购及非标服务的本地团购交易,会成为用户粘性的杀手锏,文娱、教育、旅游等低频高额消费,以及金融或类金融服务成为支撑平台盈利的支柱。

当然,这也是“到家”模式的想像空间。

纵向发展则是在渠道更下沉更密集之后,依靠大量的社区终端,联合上游供应商开发自营产品,从而极大地提高议价能力,提升毛利率。

这样分析下来,“社区团购”对巨头们来说同样具备战略意义和地位:

2018年12月26日,永辉超市以一款车厘子产品,启动了社区团购的第一单,成了零售行业里第一个做社区团购的。

刚刚“下架”无人货架的京东去年年底悄然上线了自己的社区团购小程序“友家铺子”。

苏宁易购年货节发布会上宣布将在2019年1月18日上线社区拼团服务,全国招募10万个“团长”,实现2万社区的点位覆盖,6000万用户的互动与自传播。

根据公开数据统计,目前市场上已经有40多家社区团购平台。如果算上统计不到的数据,百团大战已经徐徐开幕了。

特别申明:本文为平台服务号上传,本文仅代表作者观点。有赞头条仅提供信息发布平台。

推荐经营方案

打开微信扫一扫即可获取

-

1000+最佳实践

1000+最佳实践

-

500+行业社群

500+行业社群

-

50+行业专家问诊

50+行业专家问诊

-

全国30+场增长大会

全国30+场增长大会

请在手机上确认登录