几乎每个爱美的小仙女都知道“玻尿酸”(又称“透明质酸”)。

在相当长一段时间里,这种具有保湿等美容功效的成分,都和注射、填充、塑形等医美术语紧密关联;而如今,玻尿酸的关联词汇正在变成软糖、巧克力、薯片、饮用水,甚至内衣、床垫、宠物护理......

一切都要源于一纸文书。

2021年1月7日,国家卫健委正式批准由华熙生物科技股份有限公司申报的透明质酸钠(俗称“玻尿酸”)为新食品原料的请求,玻尿酸可以用于日常食品当中,包括乳制品、饮料、酒类、巧克力和糖果。

随后,以华熙生物、WonderLab、汉口二厂等为代表的知名品牌开始乘着政策风口,让自身的食品级玻尿酸产品向广袤的C端市场疾速着陆。

至此,一个从玻尿酸注射剂、护肤品到玻尿酸零食、饮用水的玻尿酸食品帝国正式开启。

“ 玻 尿 酸 + ”

很难想到,玻尿酸也能生成一个独立赛道。

今年1月22日,玻尿酸厂商华熙生物率先推出国内首个玻尿酸食品品牌“黑零”,旗下包含薯片、软糖、水光饮、燕窝饮、西洋参饮、咀嚼片等多品类产品。

不久后的2月3日,代餐品牌WonderLab新推出的口服玻尿酸软糖登陆天猫,成为国内首个上市销售的口服玻尿酸软糖品牌。

且仅仅上市一个月后,Wonderlab的玻尿酸软糖就以75.2%的市占率抢下了该品类市场份额的第一名,远高于知名美国保健品品牌HUM和Olly的61%和38%。

软糖的风头尚未过境,3月就迎来了“玻尿酸饮品月”。

先是资深网红饮料品牌“汉口二厂”推出玻尿酸气泡水“哈水”。该款产品主打清新小众的“柠檬天竺葵”风味,造型采用护肤品中“安瓶”的设计,配色是年轻明亮的蓝黄组合,号称是“国内首款添加玻尿酸的气泡水”。

而后是华熙生物于3月22日的“世界水日”上线了首款玻尿酸饮用水“水肌泉”。根据官方口径,水肌泉每瓶含66mg食品级玻尿酸产品,约等于4片玻尿酸面膜的含量。

一时间,小红书、抖音、快手等新型种草阵地被玻尿酸饮品全面攻占。“躺着也能补水”、“喝完一个月后,皮肤变润了”、“入口丝滑、次抛精华”的彩虹屁借由KOL、KOC们的舌灿莲花,在Z世代的心中绽放的灿烂无比。

似乎是受到了软糖和气泡水的灵感启发,越来越多“玻尿酸+”的大众消费产品应运而生。

食品方面,焦点福瑞达相继推出玻尿酸饮品“天姿玉琢”、“波小酸”、“善颜”,老字号“采芝林”研发出玻尿酸代餐巧克力,杜老爷×AQUAGEN推出添加玻尿酸的蓝莓牛奶雪糕,康婷集团则即将推出玻尿酸钠压片糖果。

服装领域,ONLY推出了玻尿酸短袖T恤,主打“保湿/润肤功效”;更早之前太平鸟还推出过添加玻尿酸助剂的黑科技“水光T(恤)”,同样以“保湿”为卖点。

此外还有南方寝饰的玻尿酸四件套、舞昆的玻尿酸精华液、华熙生物的玻尿酸宠物用品及其联合杰士邦推出的玻尿酸安全套等等。

艾瑞咨询在其发布的《透明质酸应用场景白皮书》中显示,目前除传统的医美和美容个护领域,玻尿酸正在包括食品、保健品、成人用品、宠物护理、彩妆等在内的8大C端场景得到创新应用。

玩家、场景具备,资本便闻风而动。

公开资料显示,红杉资本、GGV、IDG等知名机构都已找准了押注标的。

女性轻补给品牌“汝乐”在2019年完成近千万元天使轮融资,2020年底又完成数百万元人民币Pre-A轮融资。口服美容品牌UNOMI则于去年10月上线,目前已先后完成数百万元种子轮融资和数百万美元天使轮融资。

据天眼查数据显示,去年7月29日,产品涵盖了口服美容食品的WonderLab完成A+轮融资,交易金额未披露,投资方为IDG资本和凯辉基金。

新品牌招财进宝,搭上玻尿酸红利专车的生产企业也早已赚得盆满钵满。

2021年3月,2021胡润全球富豪榜发布,玻尿酸企业爱美客董事长简军以520亿元身家,稳居国内医药富豪第7名。而另一同行业公司昊海生科创始人蒋伟夫妇也坐拥80亿元身家。

截至发稿,上述两家公司的总市值分别为1129亿元和220.94亿元。

2019年11月,华熙生物成功登陆科创板。截至发稿,华熙生物市值达到907.92亿元。根据福布斯最新排行榜显示,创始人赵燕以71亿美元(约合人民币460亿元)身家,位列中国富豪第65位,全球富豪第352位。

毋庸置疑,一个名为“玻尿酸+”的造富时代正在滚滚而来。

为 什 么 是 玻 尿 酸 ?

高居庙堂的化学成分在大众消费领域降维打击早已不是新鲜事。

2004年,伴随日本品牌FANCL携“胶原蛋白饮品”进入中国,“胶原蛋白”这个有利于肌肤丰润弹性的成分便迅速俘获了小仙女们的芳心。随后,中国企业、欧美系品牌和其它日系品牌也相继入局,带动整个胶原蛋白口服美容赛道步入十年黄金增长期。

虽然在2013年,胶原蛋白产品曾因生产成本、产品功效等问题被央视点名,以其为主导的口服美容业市场被迫短暂调整;但在2015年后,经历整改的胶原蛋白赛道再次借助跨境电商、代购、直播等新渠道的兴起回归中国消费者视野,并早早布局零食赛道。

作为保健品零食化的先行者,胶原蛋白贡献出多燕瘦、汤臣倍健软糖、自然之宝胶原蛋白糖、Unichi小熊软糖、Esthe Pro Labo鲑鱼胶原蛋白果冻条等网红爆品。

同时也成功吸引了良品铺子、元气森林、百草味等零食企业入场,共同开发胶原蛋白薯片、饼干、薄荷糖、酸奶等产品,不断拓宽胶原蛋白的品类边界。

不难看出,如今的玻尿酸正在试图复制胶原蛋白的成功路径。

2003年底,瑞典奇美德生产的玻尿酸填充剂获得美国食品药品监督管理局的批准,自此拉开了玻尿酸全面进入美容行业的序幕。5年后的2008年,中国批准玻尿酸为新资源食品,使用范围为保健食品原料。

也就是说,玻尿酸作为国内大众消费品成分被添加到保健品、护肤品、日化用品当中的历史已经持续了十几年的时间。但遗憾的是,在保健食品时代,玻尿酸并没有复制胶原蛋白的奇迹。

数据显示,截止2020年,玻尿酸保健品销售额,仅为胶原蛋白保健品的4%,市场空间狭小。尽管2008年玻尿酸就被批准可以作为保健食品原料,但口服玻尿酸的概念并没有推广开来。

另有报道显示。国内玻尿酸市场仍然由进口品牌主导,韩国LG市场份额达25%,美国艾尔建19.4%,韩国Humedix13.2%,瑞典Q-Med12.2%。四家企业的份额,已接近70%。而包括华熙生物、爱美客、昊海生科在内的诸多国产品牌,始终处于追随者的下位。

新转机便是今年年初卫健委关于“食品级玻尿酸”的批复。

玻尿酸被准许在普通食品中添加使用,意味着玻尿酸的应用领域进一步拓宽;也意味着国内玻尿酸食品主要依靠海淘、代购的局面即将改变。

除去政策东风,玻尿酸周边全面开花还有赖于供需两端的优势。

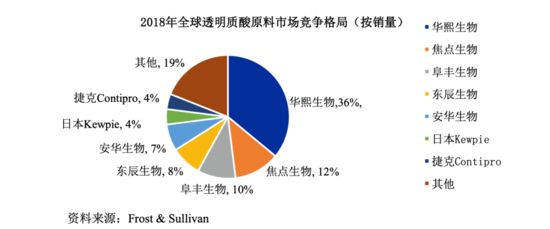

从供给端来看,中国是全球最大的玻尿酸原料供给国。沙利文发布的一份《中国透明质酸行业市场研究报告》显示,2018年中国透明质酸原料的总销量已经占据全球总销量的86%。

其中,仅华熙生物一家企业的销量占比就达到了36%,其透明质酸钠产能从2000年的0.8吨增加至2020年的320吨,20年里翻了400倍。

不止如此,今天的国内玻尿酸原料生产已经趋于饱和。

数据显示,2015年国内玻尿酸生产厂家仅有10家,而截至2021年3月,这个数字已经接近40家。据业内人士介绍,在市场竞争越来越激烈的背景下,玻尿酸原料近十年一直在降价,平均每年的降幅在5%左右。

为了消耗过剩产能,终端产品成了玻尿酸行业的未来突破口。以华熙生物为例,财报显示,其玻尿酸原料业务收入占比由2016年的63%下降至2020年的26.73%,反之,功能性护肤品业务的收入占比由2016年的8.79%大幅提升至2020年的51.15%。

在此次玻尿酸从政策层面正式“入食”前,华熙生物就已于2020年6月以2.9亿元对价收购了东辰生物,专事食品级、化妆品级玻尿酸生产。

除去前述的“黑零”之外,华熙生物还推出了润百颜、夸迪、米蓓尔、BioMESO肌活等玻尿酸护肤品牌,全方位的从一家原料生产企业向品牌商转型。

从需求端来看,Z世代“成分党”正在对“妆食同源”展现出足够的热情。

在CBNData联合天猫国际发布的《2019口服美容消费趋势报告》中显示,在颜值经济的推动下,口服美容品类在近一年的消费增速远高于各个品类的平均增速;美白、抗老、补水、防脱四大热门功能尤其受到消费者的追捧。

而作为补水领域消费者认知最广的成分,玻尿酸也毫无意外的成为2021年的最具影响力的网红成分。其目标用户以女性为主,且乐于尝鲜的90后和95后人群数量增长迅猛,占比超过50%。

与此同时,渠道红利也在适时的眷顾玻尿酸产品的发展前景。

从最初的公众号、小红书到后期的抖音、快手、b站,直播带货、小程序等新渠道的爆发不仅重新带来了巨大的流量红利,还一改从前电商作为交易场所的单一角色,使其变成了可以帮助品牌实现“品效合一”的综合营销平台。

于是和2013年一样,趁着国际大牌受困于庞杂架构和传统经销体系的档口,大量从诞生之初就直面消费者,并在产品创新、定价等方面天生灵活的国产新品牌开始争相出头,利用新渠道实现更细颗粒度圈层人群的触达。

一场多方参与、金钱涌动的玻尿酸营销盛宴似乎才刚刚开始。

网 红 的 困 惑

“我一定不会买的,一听就没效果。”当被问及是否会购买食品级玻尿酸时,91年生的Jessica(化名)告诉观潮新消费(ID:TideSight)。

虽然已经跻身网红赛道,但今天的食品级玻尿酸在其主打的功效方面仍然存有争议。

中山大学公共卫生学院营养学系教授、预防医学研究所副所长蒋卓勤曾在采访中直言:“作为食品原料的玻尿酸并不‘优秀’。玻尿酸并不是人体所需的主要营养成分,通过功能性食品补充的意义并不大,‘智商税’概念居多。”

知名科普作者“第十一诊室”也在文中指出,玻尿酸口服根本不可能直接被人体吸收。根据现有的效果研究,口服玻尿酸对容颜的改善微乎其微,且未曾经过长期服用的毒性测试。

事实证明,学界的意见已经直接作用于消费者对新事物的判断。

据观潮新消费观察,汉口二厂的哈水在小红书上已经铺设了超过6100条笔记,而其在淘宝旗舰店的销售转化仅有144件。华熙生物的“水肌泉”天猫旗舰店情况稍好,但销量最好的420ml*6规格产品的付款人数也不过只有828人。

抛开功效存疑,食品级玻尿酸产品的价格也让人望而生畏。

在“水肌泉”天猫旗舰店的评论区,以“价格不便宜、包装美观度不够”、“和普通水味道差不多”、“丑爆了,完全没体现出高端水的质感”等质疑性价比的负面评价最为集中。

和净利率高达60%的医美级玻尿酸产品一样,食品级玻尿酸依然称得上是一门暴利的生意。

据贝壳财经报道,一家玻尿酸饮品代加工厂的工作人员表示,公司代加工一瓶“配比全面”的玻尿酸饮品,即50毫升规格的玻尿酸产品中有60mg的玻尿酸,不含包装的出厂成本一般在3.5元/瓶。

另一家来自上海的玻尿酸代加工企业的员工也表示,同样规格和含量的玻尿酸饮品,按照配比不同最低的成本价能低于3元,配比较好的达3.2元/瓶。销售方会根据具体渠道定价,有的能赚5倍,有的能有10倍甚至20倍。

如此看来,玻尿酸食品,确实是一门一本万利的好生意。只不过商家高达90%的毛利率,最后都是普通消费者氪金的结果。

更底层的或许是玻尿酸产品本身的技术门槛。

一家玻尿酸生厂商曾在接受采访时表示,玻尿酸行业中的大多公司都有酶切技术、自己的交联技术,不存在技术壁垒。稳居行业头部的华熙生物2020年的研发费用也只有1.41亿元,占其营业收入的比例仅为5.36%。

底层技术大同小异,品牌突围就只能靠营销堆砌。

仍以华熙生物为例。其旗下玻尿酸品牌就多次出现在包括李佳琦、薇娅在内的各大头部带货主播的主播间;而产品测评、种草、分类等,更是以视频、图文等不同形式,出现在抖音、小红书、微博等各大社交平台。推荐人除了网红博主之外,还有范冰冰、安以轩等明星在内。

财报数据显示,华熙生物为了推广旗下玻尿酸品牌,每年与平台头部主播、KOL合作的销售费用已经超过10亿元,其中广告宣传费用1.25亿元、线上推广服务费4.93亿元,占总销售费用的56.23%。

如火如荼的营销投放,只会进一步推高终端的售价。

一方面是高级的概念屡遭学界质疑,另一方面是高昂的价格追不上高级的概念。但即便食品级玻尿酸的产品能力已然得到业内外肯定,其所在赛道的消费市场也有待开采。

据艾瑞咨询《2020年透明质酸应用场景白皮书》显示,目前消费者对透明质酸应用产品的认知仍然停留在传统护肤品、洗护用品及彩妆的日化产品级应用领域,对食品、宠物级等新兴领域认知度相对较低。

有超过95%的消费者了解市面上的玻尿酸日化级产品,但仅有41%的消费者知道市面上的玻尿酸食品,购买过食品级玻尿酸产品的占比也仅有19%。

现阶段消费者更多地停留在”初步了解”与“尝鲜”的阶段,想要消费者完全接受玻尿酸食品还有一段过程。

结 语

尽管行业在发展初期尚有不少盲区,但没人质疑那些新开辟的产品和场景背后,可以窥见一片溢满玻尿酸的新蓝海。

根据《2019全球及中国透明质酸(HA)行业市场研究报告》显示,现阶段全球仅食品级玻尿酸终端产品的市场就达到约3.5亿美元,预计2024年将达到约4.8亿美元。

另据券商的研究数据,玻尿酸食品未来在中国的市场规模可能达到150亿元以上,且应用场景将不断得到拓展。

但任何消费行业的竞争终究要回归本质。

从医美中的“茅台”到食品中的“黄金”,玻尿酸在被神话的道路上高歌猛进。但就像奢侈品割不动穷人一样,玻尿酸概念产品要想收割年轻的成分党,恐怕还隔着从代码到APP的距离。

1000+最佳实践

1000+最佳实践

500+行业社群

500+行业社群

50+行业专家问诊

50+行业专家问诊

全国30+场增长大会

全国30+场增长大会